ファクタリングという資金繰りの手法について簡単に解説します。

金融機関からの借入(融資)しか資金繰りの方法を知らない経営者や個人事業主の方には特に読んで頂きたい内容になっています。

日頃から事前に備えておく資金繰りの方法と選択肢

現在は感染症の影響による自粛要請などもあり経営者で資金繰りなどで頭を悩ませているというケースも多く見られます。

資金繰りは普段からいかに多くの選択肢を用意してあるかどうかによってその経営に与える影響が大きく変わってきます。

具体的には、実際に資金を融通するための

・取引先金融期間などの信頼を築いている

・複数の資金繰り策を準備している

・資金繰りに関する見識を深めておく

・日頃の取引から信用(与信)を磨いておく

など、日頃からの資金繰りに関する準備や制度のチェック、知識のブラッシュアップなどができているのかといったことが重要になります。

現実的には多くの経営者が準備不足かそもそも想定していない

特に経営がしっかりしていて取引先も優良企業が多いのに資金繰りに関する術がないため、しっかりとした売掛があるのに資金ショートするようなことがあります。

特にこういった状況になった場合、個人事業主や零細の経営者であれば経営者の手腕次第で0か100かというくらい極端に結果が異なってしまう場合が多いです。

しかも、事業性がそもそも悪いのであれば仕方ありませんが、事業性の良い仕事が出来ているのに経営(営業面)が疎かで、事前の準備ができていないため打つ手がないとか、手を打つのが遅かったというのは非常に残念な話です。

でも実際にはそういった会社は多くあり社長でありながら経理など会社の財務は税理士にお任せたままでほとんど財務を承知していないような状態で会社が成り立っているという実態も少なからずあります。

また、危機管理として不測の事態を想定していない場合も多いです。

例えば東日本大震災など大災害などが起こった直後では多くの経営者が危機管理対策について検討しましたが、多くがそのまま忘れてしまったり、後回しにして手つかずとなってしまっています。

こういった場合、平時ならばよいですが不測の事態が発生した場合に問題が表面化します。

借り入れとは違う借りない資金繰り

不測の事態といっても販売も会社(事業)を維持していくくらい売り上げ(売掛)があるのに顧客から支払いが受けられない、固定費や人権費の支払いに追われるという状況ではとにかくキャッシュを回さなくてはなりません。

そんな時、既に広く一般的な資金繰りの方法として使われている手法で、「ファクタリング」と呼ばれる借り入れにならない資金調達の方法があります。

仕組みとしては売掛債権を現金化する「債権譲渡」ですが、分かりやすいイメージとしては「売掛代金を先に貰っておく」というと想像しやすいかもしれません。

しかも、借入ではないので金融機関の融資枠とは別枠になる、つまりは金融機関の融資枠を温存できるというメリットがありますし、根本的に融資とは異なるので借り入れではありません。

ファクタリングの仕組み

ファクタリングは、自分の会社の売り上げである売掛債権を買い取ってもらい現金化するサービスのことです。

この方法を用いることで支払期限が遠い売掛を早期に現金化することができ、資金繰りを改善させることができます。

また、ファクタリングは融資とは違う多くのメリットを持っているのも特徴です。

イメージしやすいファクタリングの仕組みとしては主に2とおりです。

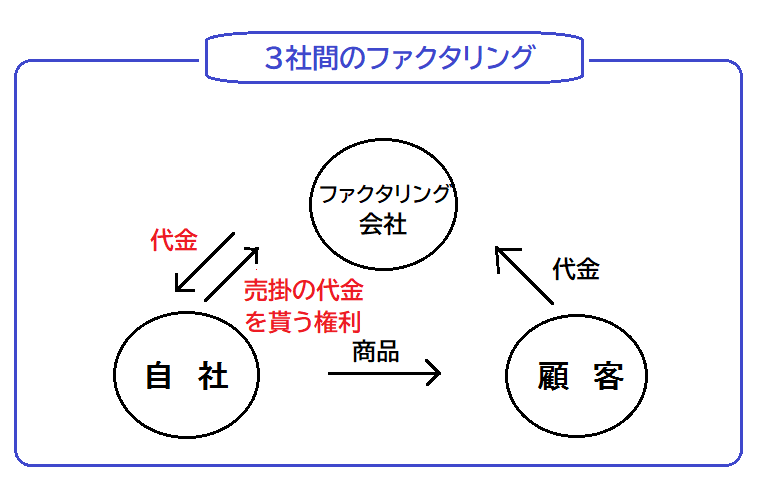

3社間でのファクタリング

会社が商品を売る → ファクタリング会社に売掛債権を譲渡 → 会社が譲渡代金を受け取る → ファクタリング会社が顧客から代金を受け取る

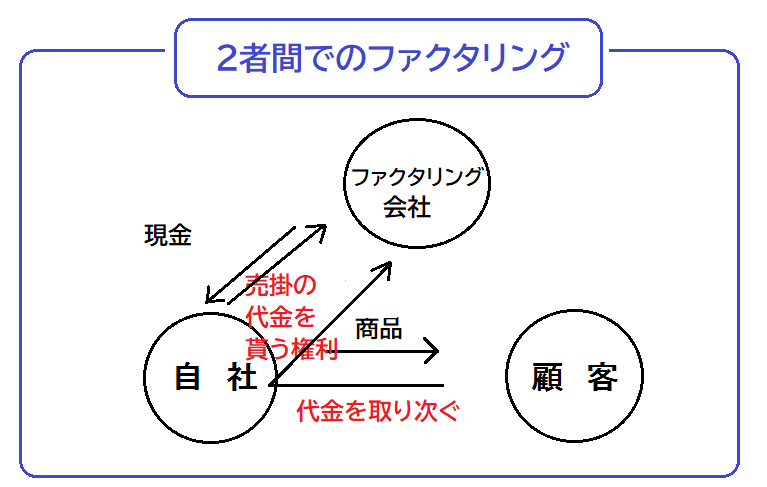

2者間でのファクタリング

会社が商品を売る → ファクタリング会社に売掛債権を譲渡 → 会社が譲渡代金を受け取る → 顧客から会社が代金を受け取る → ファクタリング会社に取り次ぐ

この2つのパターンになっています。

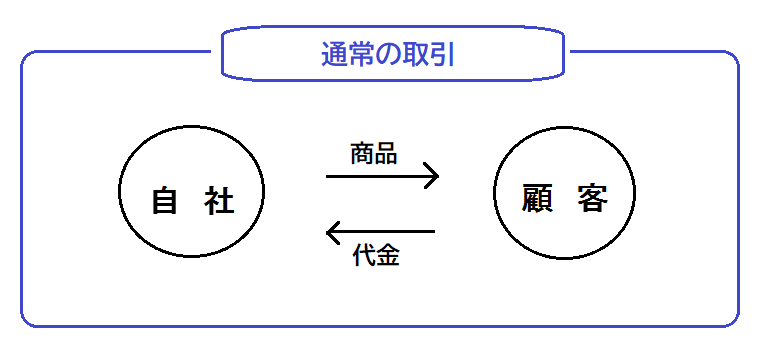

通常の取引と比べると分かりやすいかもしれません。

ファクタリング会社

ファクタリング会社は、営業エリアや売掛の最低額など様々です。

また、手続きも電話、郵送、メールなど会社ごとに様々な方法で手続きを扱っていますので、日頃から自分の都合にあった会社をある程度見極めておくことも必要です。

そうすることで、いざという時に速やかな対応が可能になります。

“関東~西日本/特に九州・関西エリアに対応”

創業間もない、実績が少ない時にも使える

創業間もない時期だと決算を迎えていなかったり、金融機関からの評価も得られない状況があると思います。

また創業して間もないうちは、まだまだ実績はこれからという時なので場合によってはどの経営者でも綱渡りの経営をいることがあると思います。

資金調達先を探していてもなかなか難しいときでも売掛債権さえあればファクタリングは有利な資金調達法となります。

しかもこの時期は金額は小さくてもとにかく回転率をあげたいという場合もあるはずです。

ファクタリングは少額で短期の場合こそ、その強みを発揮します。

借りずに受ける資金繰りファクタリングの話まとめ

資金繰りを良くすることは会社にとって命題とも言えるものですが、その方法にファクタリングがあります。

融資とは異なるので銀行融資枠を温存するといったメリットや支払期限が遠い売掛を早期に現金化することができ、資金繰りを改善させることができるのが特徴です。

半面、ファクタリングに偏りすぎた場合には、資金繰りを悪化させるリスクがありますから銀行の融資と合わせて必要に応じて使い分けることが大切です。

あくまで会社としての財務的な運用(ファイナンス)やリスク管理の一環として、仕組みだけでも理解しておくとよのではないでしょうか。

“関東~西日本/特に九州・関西エリアに対応”